Введение

Развитие цифровых технологий, систем передачи информации, появление мобильных приложений для совершения операций на фондовом рынке с экрана различных гаджетов придало существенное ускорение развитию рынка ценных бумаг и совершаемых на нем операций. Финансовые институты (банковские организации) с большим количеством клиентов и обладающие значительными объёмами финансовых ресурсов получили новый стимул для активизации своей деятельности на данном сегменте финансового рынка.

Деятельность коммерческих банков на рынке ценных бумаг заиграла новыми красками с момента виртуализации торговли ценными бумагами и финансовыми инструментами, перевода сертификатов ценных бумаг в электронный формат, внедрения электронной цифровой подписи, биометрических способов подтверждения вводимых данных и т.д.

Важность роли банковских институтов на фондовом рынке с позиции устойчивого экономического развития признается всеми исследователями вопросов финансового посредничества.

Также необходимо отметить существование некоторых проблем теоретико-методологического характера, связанных с начавшейся устойчивой трансформацией сущностной роли коммерческих банков в экономической системе и обозначения тренда на их активное участие в концепциях устойчивого развития. Такие вопросы как осмысление роли и места банковских институтов на первичном и вторичном фондовом рынке и в глобальной экономике, нуждаются в постановке, подробном изучении и поиске ответов на них.

Обозначенные выше моменты делают акцент на актуальности выбранной темы научного исследования.

Общие исследования банковской деятельности на фондовом рынке были проведены в работах таких российских ученых-финансистов как Вронская А.А., Дикарева И.А. [1], Горбатенко И.А.[3], Егорова Д.Е., Семеняк А.К. [4], Давыдов А.А., Фролова К.А.[16] и др.

Особенно ярко отмечаются труды таких авторов научных статей как Люц Е.В. [7], Бочарова К.К., Макарова Д.Ю., Тарасова Я.Б. [8] и других.

Однако, следует отметить, что испытывается нехватка комплексных исследований организационных подходов деятельности коммерческих банков на рынке ценных бумаг: многие вопросы из этой тематики нуждаются в теоретическом осмыслении и глубокой практической проработке.

Целью поставленной в данной научно-исследовательской работе является совершенствование теоретических основ и разработка практических рекомендаций по совершенствованию деятельности коммерческих банков на рынке ценных бумаг.

Для достижения поставленной цели необходимо решение следующих задач:

1) рассмотреть понятие и ролевую сущность коммерческого банка в контексте осуществления деятельности на фондовом рынке;

2) рассмотреть организацию регулирования деятельности банков на рынке ценных бумаг;

3) оценить современные особенности деятельности банков на рынке ценных бумаг, определить тенденции ее осуществления в России;

4) рассмотреть применение новых финансовых технологий в деятельности банков на рынке ценных бумаг;

5) разработать рекомендации по перспективам развития деятельности банков в качестве профессиональных участников рынка ценных бумаг.

Материал и методы исследования

Коммерческие банки являются основными финансовыми посредниками в экономике. Соответственно, от того насколько стабильно и эффективно будет организована их деятельность зависит поступательное развитие всей экономической системы со всеми ее связями и взаимозависимостями.

Осуществление и реализация ролевой сущности коммерческих банков на рынке ценных бумаг с позиции теории финансов и финансовой конкуренции за ресурсы нашли свое отражение в разработках Байбекова И.Р., Семерниной Ю.В. [12], Фролова А.Л., Деминой С.А. [15], Суржко А.В.[13], и др.

Коммерческие банки традиционно выступают на фондовом рынке той или иной страны в том качестве, которое было присуще изначально их первым прототипам. Завязано это на исторических особенностях, традициях и нюансах.

Проблема заключается в том, что риски неотделимы от классических банковских операций, поэтому принимая инвестиционные решения, связанные с ценными бумагами, банковские институты сталкиваются с определенными вопросами оценки рисков [2].

Вопросы деятельности банковских институтов как профессиональных участников фондового рынка, осуществляющих роль финансовых посредников или инвесторов наиболее полно раскрыты в научных публикациях таких экономистов как Зиниша О.С. [5], Лайко М.М. [6], Нехайчук Д.В., Нехайчук Д.С. [10], Тимофеева А.А. [14], Янина О.Н. [17] и др.

Международная деятельность и опыт привнесли два основных направления в осмысление роли банковского института на рынке ценных бумаг [9]:

1) банки осуществляют профессиональную деятельность брокерскую или дилерскую, но вместе с тем существует деление банковских организаций на инвестиционные и коммерческие, которым запрещено заниматься торговлей ценными бумагами и финансовыми инструментами. Такая модель существует в США, Японии, Австралии и т.д.;

2) банковские организации сочетают как классические банковские операции, так и профессиональную деятельность на рынке ценных бумаг и называются универсальными банками. Используется данная модель в большинстве европейских стран, таких как Германия, Австрия, Швейцария и т.д.

В Российской Федерации было принято решение использовать европейскую модель фондового рынка, но включающую присутствие на нём небанковских инвестиционных институтов. Данная модель получила название смешанной и никаких ограничений на совершение операций с ценными бумагами она в себе не несёт [11].

Многие авторы расходятся во взглядах на природу фондового рынка в России. Однако, в том что российские банки являются универсальными финансовыми посредниками никто не сомневается. Они обладают способностью совмещать традиционные операции коммерческих банков и профессиональную деятельность на фондовом рынке.

Портфель ценных бумаг на балансах банков за 2020 год увеличился на 28%, до 15,7 трлн руб. Банки существенно нарастили объем вложений в ОФЗ на фоне высокой эмиссионной активности Минфина России. Всего за 2020 год Минфин России разместил ОФЗ на 5,3 трлн руб., из которых более 80% было выкуплено банками (в основном системно значимыми кредитными организациями.

На рисунке 1 представлена структура активов кредитных организаций Российской Федерации, которая позволяет нам сделать вывод о том, что ценные бумаги составляют примерно одну шестую об величины общих активов банковской системы и выступают третьим по популярности активом после корпоративных и розничных кредитов.

За 2020 год количество кредитных организаций (КО) и некредитных финансовых организаций (НФО), имеющих лицензию профессионального участника рынка ценных бумаг (ПУРЦБ), уменьшилось на 3,7% и составило 466 единиц. Из них 260 являются ПУРЦБ-НФО и инвестиционными советниками, 206 – ПУРЦБ-КО. При этом количество ПУРЦБ, занимающихся деятельностью инвестиционного советника, за 2020 год увеличилось на 37,7% и по состоянию на 01.01.2021 составило 95.

По итогам IV квартала 2020 года количество клиентов на брокерском обслуживании и доверительном управлении составило 9,9 млн и 561,9 тыс. лиц соответственно.

Рис. 1. Структура активов банковских организаций на 01.01.2021, трлн руб. % в общей величине активов кредитных организаций [18]

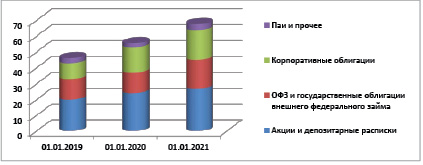

Рис. 2. Объём ценных бумаг, учитываемых центральным депозитарием, трлн руб. [18]

В целом за отчетный год количество клиентов на брокерском обслуживании и доверительном управлении увеличилось на 5,6 млн лиц (+131,8%) и 221,1 тыс. лиц (+64,9%).

Совокупный объем клиентских портфелей, находящихся на обслуживании в брокерских компаниях, на конец 2020 года превысил 14,3 трлн руб., увеличившись за год на 26,1%.

На рисунке 2 приведены данные об объёме ценных бумаг, учитываемых центральным депозитарием.

Стоимость инвестиционных портфелей клиентов в рамках доверительного управления за год увеличилась на 33,4% и превысила 1,5 трлн руб. По состоянию на конец 2020 года количество открытых индивидуальных инвестиционных счетов (ИИС) составило 3456,8 тыс. счетов (+110,5% за год), из которых 3055,2 тыс. счетов было открыто в рамках договора о брокерском обслуживании. При этом значительная часть открытых ИИС приходится на кредитные организации – 2673,2 тыс. счетов на конец года (+132,7% за год).

Стоимость активов на ИИС за год возросла на 90,4% и составила 375,6 млрд руб.

Стоимость портфелей ИИС, открытых в кредитных организациях, за год увеличилась на 105,9% и достигла 270,0 млрд руб.

Данные показатели говорят о том, что правовой статус российских коммерческих банков позволяет соединять воедино эмитента, посредника и инвестора. Каждой роли присущ свой набор функций, связанный с набором ценных бумаг, но тем не менее, есть ряд перспективных направлений, которые следует развивать в деятельности банковских институтов на рынке ценных бумаг России.

Результаты исследования и их обсуждение

Кросс-секторальные объединения банковских институций, появившиеся в последние годы в России обусловили необходимость развития превентивного надзора и регулирования в дополнение к пруденциальному надзору за отдельными банковскими организациями.

Это будет способствовать повышению контроля за рисковой составляющей деятельности кредитных организаций, также будет способствовать обеспечению надёжной защите клиентских прав и обязанностей. В последние годы перед Центральным банком ставится задача проводить цифровизацию надзорной функции.

Вызвано это тем фактом, что планируется осуществить и реализовать технологии SupTech (технологии, используемые регуляторами для повышения эффективности контроля и надзора за деятельностью участников финансового рынка) и RegTech (технологии, используемые финансовыми организациями для повышения эффективности выполнения требований регулятора) в период 2021-2023 гг.

Такие технологии применяют в банковской деятельности для того, чтобы можно было оптимизировать протекающие процессы и операции. Особенно явно их применение проявляется при регулировании и надзоре. Потому что благодаря им можно повысить эффективность деятельности, ускорить документооборот, увеличить эффективность проверок и надзора, снизить количественные затраты на деятельность регулятора и реализацию им своих функций. В целом данные технологии способствуют деятельности Банка России. Особенно актуальными они становятся ввиду того, что кредитные организации подвергаются надзору не только в качестве банковских организаций, но и в качестве профессиональных участников рынка ценных бумаг.

Следует перечислить какие именно SupTech и RegTech решения Центральный Банк планирует реализовать в своей деятельности и тем самым в деятельности организаций-участников фондового рынка.

− оценка и менеджмент банковских рисков;

− направления совершенствования процесса инклюзии на финансовые рынки;

− обнаружение действия неправомерного характера на всех сегментах финансовых рынков;

− развитие информационных коммуникаций и партнерства с финансово-кредитными организациями и юридическими лицами с целью ведения реестра участников финансового рынка;

− детерминация сегментов и введение датацентричного подхода;

− улучшить разработку подходов для машиночитаемого оборудования и процессов;

− автоматизировать отдельные элементы надзорных функций участников рынка ценных бумаг;

− наладить работу и документооборот с обращениями граждан в Интернет-приёмную Банка России;

− обеспечить информационную безопасность участников банковского сектора;

− развить применение оптимальных решений для регулирования и надзора за участниками финансового рынка;

− работать над противодействием нелегальных доходов и отмыванию средств, в том числе полученных преступным путём;

− улучшить и оптимизировать процедуры идентификации используя биометрию.

В качестве источника системного риска для обозначенного сегмента выступает увеличение вложений, сделанных физическими лицами в ценные бумаги, эмитированные на зарубежных фондовых площадках.

Если такая тенденция будет сохраняться очень долго, то в результате может начаться процесс валютизации сбережений физических и юридических лиц, а также может оказаться претворен в жизнь сценарий роста оттока капитала вместе с усилением дефицита платежного баланса и снижением валютного курса рубля к мировым валютам.

Деятельность коммерческих банков не ограничивается только первичными ценными бумагами: они также выступают активными участниками рынка производных финансовых инструментов. Производные финансовые инструменты активно используются для того, чтобы хеджировать процентный риск. Особенно часто производится хеджирование долгосрочных активов, которые имеют фиксированные процентные ставки, например, кредитов.

Рынок процентных производных финансовых инструментов в России весьма не велик. Емкость его ограничена. Этому причиной являются некоторые факторы. Например, на российском рынке ПФИ нет участников интересы, которых разнились бы диаметрально противоположно. Также стоит отметить такие факторы как различные ограничения и нормативы, отсутствие экспертизы компаний, представляющих реальный сектор экономики с позиции управления процентным риском.

Внебиржевые финансовые инструменты и контракты заключаются между собой нефинансовыми организациями. Их учет осуществляется в налоговой базе. Так составлено текущее налоговое законодательство. При этом обязательно учитывается хеджирующий характер производных финансовых инструментов.

Также в целях расширения номенклатуры ценных бумаг, используемых коммерческими банками в своей деятельности, Центральный Банк хочет рассмотреть возможность выпуска и обращения сертификатов ценных бумаг, у которых будет наличествовать фиксированный срок погашения. Осуществить запланированное погашение можно будет через использование финансовой цифровой платформы.

Цифровые финансовые платформы будут обладать упрощенной идентификацией. Это позволит нарастить время использования и обращения пассивных элементов банковского баланса. Вместе с тем такая организация обращения приведет к снижению процентного риска банковского сектора.

Учёт ESG-факторов является мировой тенденцией развития банковских систем. Риски, сопутствующие данным процессам, а также предоставляемые этим возможности, остаются актуальными на горизонте средне- и долгосрочного планирования. Развитие борьбы с климатическими изменениями и их негативными последствиями является особенно важным для любого участника финансово-экономических отношений.

С учетом таксономии необходимо разрабатывать стандарты определения и наделения смыслом тех финансовых инструментов, которые позволят обеспечить финансирование деятельности проектов, которые способствуют целям устойчивого развития, совершенствованию «зеленых» стандартов и климатических установок.

Например, особенно важно совершенствовать стандарты размещения «зеленых» облигаций социального характера. Также можно создавать переход к инструментам, которые имеют привязку к целям в области устойчивого развития, а также необходимо расширять «зеленую» ипотеку.

Данную задачу можно решить, если сформировать пул активов. Данные активы должны вносить значительный вклад в устойчивое развитие. Рост интереса инвесторов к ним должен быть весьма заметен. Более того инвесторы должны быть ориентированы на ESG-принципы экономического развития и иметь прямое отношение к российскому рынку капиталов, который в настоящий момент весьма далек от принципов устойчивого развития.

Тренд на декарбонизацию – основной вектор глобальных финансовых рынков и экономик различных стран мира. Он является ключевым для национальных правительств ряда стран. Именно поэтому в своей деятельности с ценными бумагами коммерческим банкам следует непременно ориентироваться на работу с «зелеными» финансовыми инструментами. Более того работу с «зелеными» ценными бумагами следует включить в разработку кратко- и среднесрочных стратегий банка.

Вложения в «коричневые» активы и связанные с ними ценные бумаги подвергаются отказу глобальных инвесторов. Вызвано это радикальным пересмотром климатических планов по достижению нейтральности углерода. Поэтому существование данной концепции устойчивого развития создает дополнительные риски для деятельности российских банковских организаций с ценными бумагами.

Долгосрочное финансирование следует развивать совместно с Банком России и Правительством РФ. Национальные цели развития России базируются на том, как формируются сбережения, трансформируются затем в инвестиции. Это важно для того, чтобы достичь национальные цели развития. Также есть наличие прямой связи между их уровнем и ростом экономического потенциала, качеством жизни граждан.

На наш взгляд, российские компании мало задействуют такой инструмент привлечения капитала как IPO. Потенциал данного рынка остается практически неиспользованным в отличие от зарубежных стран.

Тем не менее, окончание пандемии может стать в этом плане окном возможностей для использования данного механизма привлечения финансирования. За 2020-2021 гг. появился некий пласт частных инвесторов, готовых взаимодействовать с фондовым рынком и его инструментарием. Многие компании могут обратиться на биржу и получить там доступное финансирование, в том числе посредством IPO.

Мониторинг за размещениями и торговлей ценными бумагами после него осуществляет Центральный банк, он же пресекает недобросовестное манипулирование с ценами при начальном размещении.

Развитие IPO как инструмента работы коммерческих банков с ценными бумагами может оказать воздействие на весь рынок стартапов и привести к превращению его в конвейер.

Необходимость такого конвейера для российской экономики весьма очевидна: использование только механизма кредитования может привести к уязвимости российских компаний и банковских институтов, поэтому так важно привлекать частное финансирование, в котором так нуждаются предприятия.

Чтобы придать ускорение развитию рынка долгового финансирования ЦБ РФ продолжает поиск возможностей для эмитентов облигационных займов. Суть их заключается в быстром и удобном оформлении сделок. Также уделяется внимание защите прав владельцев облигаций.

Например, были расширены полномочия биржевых институтов по допуску ценных бумаг к торгам. Они получили возможность регистрировать биржевые облигации, которые предназначаются для квалифицированных инвесторов.

Далее усовершенствуют процесс реструктуризации задолженности по корпоративным облигациям, а также процедуру укрепления института – представителя владельцев облигаций.

Существует также возможность совершенствования порядка налогообложения доходов в виде процентов по облигационным займам. В настоящее время возникает налоговый арбитраж: были отменены налоговые преференции. Инвестиционная привлекательность государственных, муниципальных и корпоративных ценных бумаг может привести к выводу средств из данного рынка, что негативно на нем отразится.

Ещё следует рассмотреть порядок налогообложения доходов, которые получают нерезиденты от операций с финансовыми инструментами в России.

В 2020 году в рамках мер снижения последствий негативного влияния и распространения коронавирусной инфекции Совет директоров Банка России утвердил перечень регуляторных послаблений, которые касаются неприменения мер воздействия в отношении организаций, находящихся под надзором, за несвоевременное представление в Банк России форм финансовой и статистической отчетности, а также не проведение расчета показателей краткосрочной ликвидности и достаточности капитала. Данные меры позволили снизить нагрузку на участников рынка в пиковые периоды пандемии и сохранить конкурентоспособность рынка.

Банк России уделяет самое пристальное внимание в случаях, когда неквалифицированным инвесторам предлагают сложные инвестиционные продукты, в том числе структурные, так как возрастающее число инвесторов и массовость продаж таких продуктов банковским вкладчикам увеличивают риски деятельности кредитных организаций на фондовом рынке.

Выводы

Подытоживая исследовательские выводы, полученные в статье, видятся следующие перспективы развития российских коммерческих банков на фондовом рынке:

− нарастание конвергенции банковского и фондовых рынков;

− распространение среди банковских услуг финансового и инвестиционного консультирования владельцев ценных бумаг;

− внедрение автоматизированных программ с индикаторами финансовых показателей компаний, курсов валют и дивидендными календарями;

− развитие машинного обучения, искусственного интеллекта и систем управления Big Data;

− распространение доверительных услуг и создание на их базе ипотечных трастов;

− широкое применение инструментария IPO для финансирования компаний средней капитализации, в том числе создавая ipo-конвейер;

− активная эмиссия «зелёных» облигаций и иных инструментов фондового рынка с учётом ESG-принципов экономического развития.

Обозначенные в исследовании перспективы и пути реализации деятельности с ценными бумагами и финансовыми инструментами будут способствовать транспарентности, устойчивому развитию и дефраджиляции российского фондового рынка и его участников – коммерческих банков.

Библиографическая ссылка

Пучкина Е.С., Рындина И.В. РАЗВИТИЕ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ НА РЫНКЕ ЦЕННЫХ БУМАГ В УСЛОВИЯХ ПАНДЕМИИ // Вестник Алтайской академии экономики и права. – 2022. – № 1. – С. 97-104;URL: https://vaael.ru/ru/article/view?id=2045 (дата обращения: 18.04.2024).