Введение

На современное состояние экономики существенное влияние оказывают негативные факторы, вызванные пандемией коронавируса COVID-19, которые дестабилизируют хозяйственные процессы и явления, требуют дополнительных финансовых ресурсов, внеплановых материальных и трудовых затрат.

Под влиянием указанных факторов складывается экономическая обстановка коммерческих организаций, которая зачастую развивается не лучшим образом [9], поскольку возникает проблема поиска новых поставщиков, необходимость изменения клиентской базы, привлечения дополнительных инвестиционных и финансовых ресурсов. В такой ситуации необходима оперативность в принятии управленческих решений по организации бизнес-процессов, обеспечению прибыльности хозяйственной деятельности на уровне стабильного финансового состояния. В этих условиях эффективность управленческих решений зависит от информативности хозяйственных процессов и явлений [1], оперативного учетно-аналитического обеспечения, способствующих решению поставленных задач в короткие промежутки времени. Все это обуславливает необходимость и актуальность совершенствования системы оперативного учета и анализа в деятельности коммерческой организации.

Цель исследования заключается в развитии системы оперативного учета и анализа доходов и расходов, создании учетно-аналитического обеспечения процесса управления формированием финансового результата, в использовании аналитических процедур, способов и приемов анализа для обобщения экономических показателей в течение отчетного периода за короткие промежутки времени, обеспечивающих принятие эффективных управленческих решений по стабильному получению прибыли.

Материал и методы исследования

Исследование основано на применении системы бухгалтерского учета, регулируемого Федеральным законом №402-ФЗ «О бухгалтерском учете» [7], согласно которому все организации и предпринимательские структуры должны вести бухгалтерский учет фактов хозяйственной жизни и формировать бухгалтерскую (финансовую) отчетность, в которой бизнес предприятий характеризуется посредством финансовых показателей. Организации имеют право самостоятельно принимать решение о формировании состава бухгалтерской (финансовой) отчетности и применения системы учета: упрощенная или традиционная. Выбор определяется учетной политикой экономического субъекта.

В современных постоянно изменяющихся условиях методы и приемы анализа финансовых результатов требуют совершенствования [10], что позволяет сделать более достоверную оценку ситуации в организации, определить степень взаимодействия различных элементов прибыли, их влияние на эффективное накапливание капитала. При этом сбор и обработка информации должны осуществляться оперативно в зависимости от возникающих в ней потребностей пользователей.

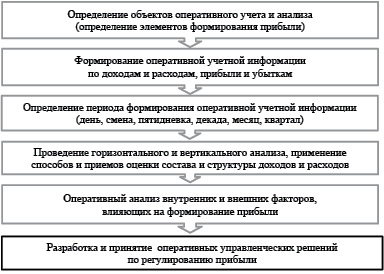

Система оперативного анализа направлена на реализацию всех взаимосвязанных функций управления финансовыми результатами организации [5], которая предусматривает последовательную методику ее осуществления по следующим этапам: определение объектов оперативного учета и анализа; формирование оперативной учетной информации по порядку признания в бухгалтерском учете доходов и расходов; определение временного критерия формирования оперативной учетной информации; использование способов и приемов экономического анализа для оценки и обобщения результатов осуществления бизнеса; принятие оперативных управленческих решений (рисунок 1).

Рис. 1. Последовательность осуществления оперативного анализа формирования прибыли для принятия управленческих решений

Руководство предложенной последовательностью позволит упорядочить процесс формирования информации по формированию финансового результата, что необходимо для разработки мероприятий по обеспечению финансирования бизнеса, накопления капитала, а также для принятия конструктивных управленческих решений по обеспечению жизнедеятельности организации за счет собственных средств [4].

Источниками информации для организации оперативного анализа элементов формирования прибыли служат: оборотно-сальдовые ведомости по бухгалтерскому счету, карточки счета, анализ счета, Главная книга, а также широкий спектр первичных документов (товарные накладные, счета-фактуры, накладные, акты и т.п.). К стандартным видам анализа учетных данных относятся горизонтальный и вертикальный анализ формирования финансовых результатов, которые выполняются в аналитических таблицах с помощью абсолютных и относительных показателей и позволяют оценить доходы и расходы коммерческой организации по установленным периодам.

На основе результатов экономического анализа организация разрабатывает конкретную стратегию и тактику развития бизнеса, выявляет и оценивает резервы роста прибыли и рентабельности [3], а также находит способы их мобилизации, преимущество в краткосрочные периоды, что является преимуществом для оперативности управления.

Результаты исследования и их обсуждение

Исследование организации оперативного учета и анализа осуществлено на примере коммерческой организации, основным видом которого является оптовая торговля гидронасосами. В период пандемии коронавируса бизнес предприятий находился в кризисной ситуации, причем спрогнозировать торговлю в перспективе не представлялось возможным по причине непредсказуемого распространения вируса. В таких условиях управление организацией опиралось на информацию оперативного учета и анализа, которые позволяли принимать эффективные решения.

Для управления финансовыми результатами организаций необходима как обобщенная, так и детальная информация о доходах и расходах по видам деятельности, видам доходов и расходов, отчетным периодам и т.п., которая формируется в системе [6] аналитического учета. Данные аналитического учета должны соответствовать дебетовому и кредитовому оборотам и остаткам на начало и конец периода по соответствующим счетам синтетического учёта.

Для управления финансовыми результатами в течение отчетного года анализ необходимо осуществлять по данным синтетических счетов 90 «Продажи» и 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» [2]. Первые два счета предназначены для формирования доходов и расходов по разным видам деятельности организации и выявления финансового результата по ним, который списывается на счет 99 «Прибыли и убытки», где выявляется конечный финансовый результат в целом по организации. По данным счетам составляется отчет о финансовых результатах [8], который содержит информацию за два года, необходимую для анализа формирования финансовых результатов.

Финансовый результат от продажи товаров характеризуется как прибыль или убыток от продажи товаров, его формирование отражается в бухгалтерском регистре – анализ синтетического счета 90 «Продажи» в разрезе субсчетов в обобщенном виде. По операциям, отраженным на данном счете исследуемой организации определена прибыль от продажи. Как показало исследование бухгалтерских регистров ООО «Каскад» в автоматизированном документе отражена признанная выручка за 2020 г. в сумме 44810660,94 руб. с учетом НДС (таблица 1).

Объектами анализа служат доходы и расходы от обычных видов деятельности, прочие доходы и расходы, а также сформированное сальдо доходов и расходов в виде положительного или отрицательного финансового результата (прибыли или убытка). Как показал анализ, по итогам года организация получила прибыль 874518,47 руб. Однако такой анализ не раскрывает результаты бизнеса в течение года, что необходимо для принятия оперативных управленческих решений, как по итогам отчетного периода, так и в течение года при выявлении убыточных периодов.

Для оперативного анализа целесообразно использовать информацию Главной книги, записи оборотов и сальдо в которой по счетам бухгалтерского учета осуществляются ежемесячно.

Анализ формирования финансовых результатов от обычных видов деятельности в разрезе месяцев по исследуемой торговой организации представлен в таблице 2.

Показатели аналитического учёта дают возможность определять результаты по разным периодам, в том числе в разрезе месяцев. С этой целью необходимо использовать информационные потоки специализированной бухгалтерской программы «1С:Бухгалтерия». Данные таблицы характеризуют нестабильность торговой деятельности организации в 2020 году. Отгрузка товаров покупателям осуществлялась неравномерно в течение года. Наибольшая сумма продаж с учетом НДС осуществлена в весенний сезон: в марте 3949863 руб., в апреле на сумму 4 346 631,28 руб., в мае на сумму 7 668 017,00 руб. Самым высоким объемом отгрузки товаров характеризуется июнь месяц, когда отгрузка товаров покупателям достигла 10306051,00 руб.

Таблица 1

Формирование прибыли от продажи по данным синтетического учета ООО «Каскад» по счету 90 «Продажи»

|

По данным бухгалтерских регистров, руб. |

По данным «Отчета о финансовых результатах», тыс. руб. |

|||

|

Корреспондирующий счет |

Дебет |

Кредит |

||

|

Начальное сальдо |

- |

- |

- |

- |

|

62 «Расчеты с покупателями и заказчиками» |

- |

44810660,94 |

Выручка без НДС |

43464 |

|

68 «Расчеты с бюджетом» (НДС) |

1600250,48 |

- |

- |

- |

|

41 «Товары» |

37809750,4 |

- |

Себестоимость продаж |

37810 |

|

44 «Расходы на продажу» |

4779801,59 |

- |

Коммерческие расходы |

4780 |

|

99 «Прибыли и убытки» |

1523194,17 |

648675,70 |

Прибыль от продажи |

874 |

|

Оборот |

45459336,64 |

45459 336,64 |

- |

|

|

Конечное сальдо |

874518,47 |

- |

- |

|

Таблица 2

Анализ формирования финансового результата от обычных видов деятельности в течение отчетного периода 2020 г., руб.

|

Период |

В дебет счета 90 «Продажи» |

Оборот по кредиту 90/1 «Выручка» в дебет счета 62 «Расчеты с покупателями и заказчиками» |

Финансовый результат на счете 99 «Прибыли и убытки» |

|||

|

С кредита счета 41 «Товары» |

С кредита счета 44 «Расходы на продажу» |

С кредита счета 68 «Расчеты по налогам и сборам» |

Итого дебет счета 90 «Продажи» |

|||

|

Январь |

79 015,49 |

209 800,93 |

21 358,33 |

310174,75 |

128 150,00 |

-182024,75 |

|

Февраль |

172 882,07 |

210 147,66 |

38 880,00 |

421909,73 |

233 280,00 |

-188629,73 |

|

Март |

3 171 889,98 |

424 751,71 |

129 233,83 |

3725875,52 |

3 949 863,00 |

223 987,48 |

|

Апрель |

3 791 397,79 |

291 331,94 |

130 735,20 |

4213464,93 |

4 346 631,28 |

133 166,35 |

|

Май |

6 787 617,06 |

251 852,90 |

68 971,16 |

7108441,12 |

7 668 017,00 |

559 575,88 |

|

Июнь |

8 611 672,20 |

1387613,89 |

396 235,16 |

10395521,25 |

10 306 051,00 |

-89470,25 |

|

Июль |

2 520 041,52 |

489 021,15 |

116 903,34 |

3125966,01 |

2 901 310,00 |

- 224656,01 |

|

Август |

748 909,21 |

313 526,14 |

175 782,94 |

1238218,29 |

1 054 697,66 |

-183520,63 |

|

Сентябрь |

4 800 327,75 |

336 043,72 |

119 157,18 |

5255528,65 |

5 672 183,00 |

416 654,35 |

|

Октябрь |

2 283 533,45 |

289 866,45 |

102 370,01 |

2675769,91 |

2 801 998,00 |

126 228,09 |

|

Ноябрь |

2 616 759,59 |

312 259,09 |

139 411,66 |

3068430,34 |

3 063 400,00 |

-5030,34 |

|

Декабрь |

2 225 704,29 |

263 586,01 |

161 211,67 |

2650501,97 |

2 685 080,00 |

34 578,03 |

|

Итого |

37809750,4 |

4779801,59 |

1600250,48 |

43936142,47 |

44 810 660,94 |

874518,47 |

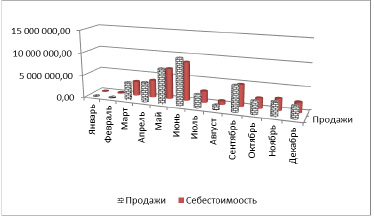

Анализ продаж в весенне-летние месяцы обусловлено спецификой товара, ассортимент которого характеризуется гидронасосами, потребность в них возникает у потребителей больше всего весной и летом. Вместе с тем, в течении года имели место месяцы, в которых объем продаж был существенно снижен. К таким месяцам относятся январь и февраль, в них резко снижается спрос на такие товары. Например, в январе отгрузки товаров были равны всего лишь 128150,00 руб.

Исходя из неравномерности объема отгрузок покупателям товара, наблюдается аналогичная нестабильность себестоимости продаж. Также, как и по выручке, месяцами с высокой себестоимостью продаж являются март, апрель, май и июнь, с низкой себестоимость январь, февраль.

Данные оперативного учета свидетельствуют о том, что неравномерность отгрузки в течение года оказала влияние на получение финансового результата от продажи, которому также характерны колебания в разрезе месяцев. Наибольшая сумма полученной прибыли наблюдается по таким месяцам: март 223987,48 руб., апрель 133166,35 руб., май 559575,88 руб. Сама низкая прибыль от продажи, а соответственно, низкая выручка были получены в декабре месяце в сумме 34 578,03 руб.

Наглядное представление соотношения выручки и себестоимости проданных товаров при формировании финансового результата в течение текущего года коммерческой организации ООО «Каскад» представлено на рисунке 2.

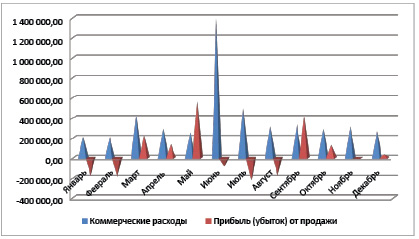

Ряд месяцев характеризуется получением убытка от продажи, наибольшие суммы убытка получены в январе, феврале и августе.

В зависимости от изменения доходов примерно в таком же аспекте изменялись коммерческие расходы организации. Самая большая их сумма приходится на март, июнь и июль. Самая низкая величина издержек наблюдается в январе, основной причиной их снижение было резкое уменьшение продаж товаров.

Анализ изменения доходов и расходов в течение отчетного года в разрезе месяцев представлен на рисунке 3.

Рис. 2. Текущее изменение выручки и себестоимости продаж ООО «Каскад» в 2020 г.

Рис. 3. Диаграмма изменения прибыли (убытка) от продажи и расходов на продажу ООО «Каскад»

Диаграмма свидетельствуют о явно выраженной сезонности продажи товаров, которая характерна специфике реализуемых товаров, поскольку продажа гидронасосов, как правило, возрастает в течение весенне-летнего периода.

Несмотря на неравномерность торговой деятельности, бизнес является доходным, то есть итоговым финансовым результатом является прибыль. Вместе с тем, прямую закономерность и прямое влияние на величину прибыли от продажи установить не возможно, поскольку на ее формирование влияют себестоимость продаж и коммерческие расходы, а также прочие доходы и расходы. При этом, анализ состава прочих доходов и расходов в разрезе месяцев свидетельствует о том, что по прочим операциям был получен убыток, который сложился главным образом за счет суммы процентов, уплачиваемых организацией за пользованием кредитных ресурсов (таблица 3).

Таблица 3

Состав показателей прибыли по данным Отчета о финансовых результатах в разрезе кварталов, тыс. руб.

|

Виды прибыли |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Итого за год |

|

Валовая прибыль |

698 |

2534 |

1401 |

1021 |

5654 |

|

Прибыль от продажи |

-147 |

603 |

262 |

4062 |

4780 |

|

Налогооблагаемая прибыль |

-165 |

576 |

249 |

-281 |

379 |

|

Чистая прибыль |

-165 |

461 |

199 |

-195 |

300 |

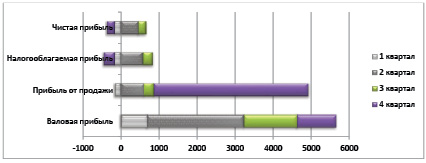

Рис. 4. Состав показателей прибыли (убытка) по результатам деятельности 2020 г. ООО «Каскад»

Данные таблицы свидетельствуют о том, что обществом по результатам хозяйственной деятельности получена прибыль во втором и третьем квартале, первый и четвертый кварталы были убыточными. Сальдо доходов и расходов по итогам года характеризует получение обществом прибыли. То есть по итогам года получена чистая прибыль в сумме 300 тыс. руб., которая в разрезе кварталов изменялась неоднозначно. Наглядное представление финансового результата в разрезе кварталов изображено на рисунке 4.

В целях улучшения равномерности распределения продаж, получения стабильного дохода и регулирования величины расходов в разрезе месяцев организации необходимо в большей степени уделять внимание работе с покупателями, как на внутреннем, так и на внешнем рынках. А именно необходимо проводить оперативный анализ продаж по каждому покупателю, а также состояние дебиторской задолженности, соблюдение договорных обязательств по оплате за товар.

Источниками информации для такого анализа служат договоры на отгрузку товаров покупателям, по которым следует осуществлять оценку ожидаемого дохода, поступления денежных средств, выполнения обязательств по каждому контракту.

Для оценки фактических значений отгруженных товаров и дебиторской задолженности необходимо формировать информацию в аналитическом учете по счету 62 «Расчеты с покупателями и заказчиками» в разрезе установленных для оперативного анализа периодов. Аналитическая информация в разрезе покупателей позволит усилить контроль продаж в целях поиска резервов для сглаживания фактора сезонности в течение года. Причем такой анализ необходимо проводить как в разрезе месяцев, так и в динамике.

Проведенный анализ объема выручки в разрезе покупателей по исследуемой организации на основе данных бухгалтерских регистров счета 62 «Расчеты с покупателями и заказчиками» свидетельствует о неоднозначном изменении отгрузок покупателям (таблица 4).

Данные таблицы свидетельствуют о том, что по основной доле покупателей, с которыми торговая фирма работала в 2020 г. наблюдается снижение объема отгрузок. Основным покупателем общества являются администрации муниципальных районов различных регионов.

Таблица 4

Мониторинг отгрузок покупателям, формирующих выручку от продажи товаров ООО «Каскад»

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Контрагенты |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Итого по счету 62 |

999 913,18 |

82425655,61 |

83457401,47 |

31832,68 |

||

|

В том числе: |

||||||

|

Администрация Богородицкого сельского поселения Хотынецкого района Орловской области |

36 950,00 |

36 950,00 |

||||

|

Администрация Глазуновского района Орловской области |

48 300,00 |

48 300,00 |

||||

|

Администрация городского округа ЗАТО Светлый |

272 566,31 |

246 291,28 |

26 275,03 |

|||

|

Администрация городского округа Верхнее Дуброво |

31 654,70 |

31 654,70 |

||||

|

Администрация городского поселения «Город Вяземский» Вяземского муниципального района Хабаровского края |

73 866,87 |

73 866,87 |

||||

|

…….. |

||||||

Выводы

Проведенный анализ свидетельствует о необходимости мониторинга спроса на товар общества других покупателей, в целях повышения продаж по заключенным договорам-поставки, а также в целях привлечения новых покупателей. Подобная методика оперативного анализа по данным бухгалтерского учета может быть использована для мониторинга и контроля дебиторской задолженности как в целом по предприятию в разрезе периодов, так и по отдельным контрагентам. При этом необходимо анализировать движение задолженности, то есть объем и период возникновения и погашения, а также остатки задолженности. Оперативный анализ дебиторской задолженности по срокам погашения позволит ускорить ее оборачиваемость.

Оперативный анализ необходимо проводить не только в целях контроля текущих платежей, но и при планировании продаж на предстоящий период, определяя недобросовестных плательщиков перед заключением договоров –поставки, а также в целях применения разных форм расчетов с покупателями за отгруженный товар на внутреннем и внешнем рынках, включая экспортные поставки товаров.

Библиографическая ссылка

Лытнева Н.А., Кыштымова Е.А., Киданова Н.Л. УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ОПЕРАТИВНОГО УПРАВЛЕНИЯ ПРИБЫЛЬЮ В УСЛОВИЯХ ПАНДЕМИИ КОРОНАВИРУСА // Вестник Алтайской академии экономики и права. – 2021. – № 10-1. – С. 47-55;URL: https://vaael.ru/ru/article/view?id=1868 (дата обращения: 19.04.2024).