|

Налоги и налогообложение

Правильная ссылка на статью:

Попова Е.М., Гусейнова Г.М., Гончарова А.В.

Оценка региональных мер налоговой поддержки бизнеса в условиях пандемии COVID-19

// Налоги и налогообложение.

2022. № 4.

С. 57-76.

DOI: 10.7256/2454-065X.2022.4.38563 EDN: VXVAXD URL: https://nbpublish.com/library_read_article.php?id=38563

Оценка региональных мер налоговой поддержки бизнеса в условиях пандемии COVID-19

Попова Евгения Михайловна

старший преподаватель, кафедра мировой экономики, предпринимательства и гуманитарных дисциплин, Читинский институт (филиал) Байкальского государственного университета

672000, Россия, Забайкальский край, г. Чита, ул. Анохина, 56

Popova Evgeniya Mikhailovna

Senior Educator, the department of World Economy, Entrepreneurship and Humanities, Chita Institute (Branch) of Baikal State University

672000, Russia, Zabaikal'skii krai, g. Chita, ul. Anokhina, 56

|

p_e_m_2013@mail.ru

|

|

|

Другие публикации этого автора

|

|

Гусейнова Гузель Мухтаровна

кандидат экономических наук

доцент, кафедра финансов, Санкт-Петербургский государственный экономический университет

191023, Россия, г. Санкт-Петербург, ул. Садовая, 21

Guseinova Guzel Mukhtarovna

PhD in Economics

Associate professor, Department of Finances, Saint Petersburg State University of Economics

191023, Russia, g. Saint Petersburg, ul. Sadovaya, 21

|

|

guseynova.g@unecon.ru

|

|

|

Другие публикации этого автора

|

|

|

Гончарова Александра Владимировна

студент, кафедра мировой экономики, предпринимательства и гуманитарных дисциплин, Читинский институт Байкальского государственного университета

672000, Россия, Забайкальский край, г. Чита, ул. Анохина, 56

Goncharova Aleksandra Vladimirovna

Student, Department of World Economy, Entrepreneurship and Humanities, Chita Institute of Baikal State University

672000, Russia, Zabaikalsky Krai, Chita, Anokhina str., 56

|

|

gonsasha2010@mail.ru

|

|

|

|

DOI: 10.7256/2454-065X.2022.4.38563

EDN: VXVAXD

Дата направления статьи в редакцию:

04-08-2022

Дата публикации:

03-09-2022

Аннотация:

Реализация карантинных мероприятий и снижение экономической активности в 2020 году стало импульсом для проведения стимулирующей налоговой политики не только на федеральном, но и субнациональном уровне. В статье рассматривается опыт проведения контрциклической бюджетно-налоговой политики в странах ОЭСР, выделяются факторы относительно скромной налоговой поддержки, которая оказывалась субъектам малого и среднего предпринимательства на субнациональном уровне. Объектом исследования выступают стимулирующие налоговые расходы, предоставленные в соответствии с законодательством российских регионов для поддержки экономических субъектов в условиях ограничительных мер, вызванных распространением новой коронавирусной инфекции. Методология исследования базируется на методах формальной логики, статистического и эконометрического анализа. Научная новизна настоящего исследования заключается в проведении комплексного анализа, охватывающего все субъекты Российской Федерации, в которых фактически предоставлялись стимулирующие налоговые расходы, и оценке региональной налоговой политики, реализуемой во время пандемии COVID-19, через призму ключевых параметров бюджета и показателей социально-экономического развития. Региональная налоговая политика проводилась в условиях масштабной фискальной поддержки из федерального центра и ухудшения состояния субнациональных финансов вследствие роста дефицитных бюджетов. Во время пандемии 2020 года субъекты Российской Федерации предоставляли налоговые льготы по налогам, которые составляют незначительную долю в доходах региональных бюджетов. Поскольку основная цель налоговых стимулов сводилась к решению проблем с ликвидностью и сохранению занятости, в российских регионах не вводились инвестиционные налоговые льготы по налогу на прибыль организаций. Исследование фактической и прогнозной динамики ВРП позволило сделать вывод, что меры налоговой поддержки, реализуемые в российских субъектах, стимулировали экономическую активность и способствовали сглаживанию негативных последствий коронакризиса.

Ключевые слова:

налоговые расходы, налоговые льготы, субнациональные бюджеты, регионы, малое предпринимательство, валовый региональный продукт, имущественные налоги, упрощенная система налогообложения, межбюджетные трансферты, коронакризис

Abstract: The implementation of quarantine measures and the decline in economic activity in 2020 became an impetus for the implementation of a stimulating tax policy not only at the federal, but also at the subnational level. The article examines the experience of countercyclical fiscal policy in the OECD countries, highlights the factors of relatively modest tax support provided to small and medium-sized businesses at the subnational level. The object of the study is stimulating tax expenditures provided in accordance with the legislation of the Russian regions to support economic entities in the conditions of restrictive measures caused by the spread of a new coronavirus infection. The research methodology is based on the methods of formal logic, statistical and econometric analysis. The scientific novelty of this study consists in conducting a comprehensive analysis covering all subjects of the Russian Federation in which stimulating tax expenditures were actually provided, and assessing the regional tax policy implemented during the COVID-19 pandemic through the prism of key budget parameters and indicators of socio-economic development. The regional tax policy was carried out in conditions of large-scale fiscal support from the federal center and deterioration of the state of subnational finances due to the growth of deficit budgets. During the 2020 pandemic, the constituent entities of the Russian Federation provided tax benefits on taxes that account for a small share in the revenues of regional budgets. Since the main purpose of tax incentives was to solve liquidity problems and maintain employment, investment tax incentives for corporate income tax were not introduced in Russian regions. The study of the actual and forecast dynamics of GRP allowed us to conclude that the tax support measures implemented in the Russian subjects stimulated economic activity and helped to smooth out the negative consequences of the coronacrisis.

Keywords: tax expenditures, tax benefits, subnational budgets, regions, small business, gross regional product, property taxes, simplified taxation system, inter-budget transfers, coronacrisis

Введение. Пандемия COVID-19 вызвала необходимость реализации беспрецедентного по объемам комплекса мер государственной поддержки, нацеленной на сглаживание негативных последствий коронакризиса. Налоговые расходы выступали одним из инструментов государственной дискреционной политики, направленной на замедление падения ВВП. В отечественной научной литературе вопросам применения налоговых стимулов в период активного введения коронавирусных ограничений посвящено немало публикаций. Шукаева А.В. дает краткий обзор основных налоговых послаблений и льгот, предоставленных федеральным законодательством для поддержки малого и среднего предпринимательства, подчеркивая их своевременность и целевой характер [1, с. 217]. Кузнецова Н.Р., обозначив ключевые формы налоговых льгот, которые вводились на уровне субъектов РФ, делает вывод о слабой поддержке предприятий, оказываемой со стороны регионального правительства [2, с. 128]. В статье, подготовленной Рязанцевой Н.В., Пащенко Ф.С., Борель А.Э., также перечисляются основные виды налоговых льгот, предоставленных региональным законодательством, однако не уточняются суммы бюджетных потерь и целевые категории налогоплательщиков [3, с. 98]. В некоторых научных статьях более детально рассматриваются налоговые меры поддержки малого и среднего предпринимательства на примере конкретных регионов: Пермский край (авторы – Захаркина А.В., Кузнецова О.А.), Архангельская область (авторы – Фролов А.И., Сынков В.В.) [4, с. 109; 5, с. 72].

Однако проведенный анализ научных публикаций позволил сделать вывод, что содержание статей преимущественно сводится к обзору налоговых расходов, применяемых для стимулирования экономических агентов, при этом не дается критический анализ реализуемых мер и не предлагаются рекомендации по совершенствованию существующей практики. К тем же выводам приходит Вылкова Е.С., которая изучив научные работы, опубликованные по данной тематике в ведущих экономических журналах, резюмирует, что большинство из них носит констатирующий характер без приращения научного знания [6, с. 89]. Автор определяет перспективы дальнейших исследований, которые состоят в переходе от обобщения налоговых мер по борьбе с пандемией к разработке научно обоснованных предложений по их реформированию. Что касается региональных мер налоговой поддержки бизнеса в период введения наиболее масштабных коронавирусных ограничений в 2020 г., отсутствие комплексных исследований, которые охватывали бы все субъекты РФ и обеспечивали глубокий анализ с учетом взаимосвязи с основными параметрами бюджета и показателями социально-экономического развития, выступает явным пробелом. В связи с чем объектом исследования настоящей статьи являются стимулирующие налоговые расходы, предоставленные региональным законодательством для поддержки экономических субъектов в условиях ограничительных мер, вызванных распространением новой коронавирусной инфекции.

Цель исследования – дать оценку мерам налоговой поддержки, реализуемым в российских регионах в период пандемии, через призму ключевых параметров бюджета и показателей социально-экономического развития.

Для достижения выше сформулированной цели требуется решить ряд задач:

– рассмотреть зарубежный опыт проведения контрциклической бюджетно-налоговой политики на федеральном и субнациональном уровнях;

– определить объем и структуру стимулирующих налоговых расходов, предоставленных законодательством субъектов РФ в условиях ухудшения экономической ситуации в результате распространения коронавирусной инфекции;

– изучить по каждому налогу, по которому предоставлялись налоговые расходы, условия действия льготного режима;

– определить такие важные параметры бюджета, как темпы роста доходов и расходов, которые наблюдались в кризисном 2020 году по отношению к 2019 году, объем, удельный вес и темпы роста межбюджетных трансфертов из федерального бюджета и налоговых доходов;

– определить по каждому региону отклонение фактического значения темпа прироста ВРП в 2020 году от прогнозного значения.

Методологическая база исследования: методы формальной логики, методы системного, статистического и эконометрического анализа.

Эмпирическая база исследования: отчеты международных экономических организаций (Международного валютного фонда, Организации экономического сотрудничества и развития), публикации, подготовленные Росстатом и органами исполнительной власти субъектов РФ.

Контрциклическая бюджетно-налоговая политика, проводимая на федеральном и субнациональном уровнях: зарубежный опыт. Общий объем финансовой поддержки, предоставленной в разных странах мира в 2020 г., оценивается в 13,8 трлн долл., или 13% мирового ВВП (на развитые страны приходится 11,8 трлн долл.) [7]. Кроме того, в докладе Международного валютного фонда указывается, что 7,8 трлн долл. – это трансферты и выпадающие доходы бюджетов, обусловленные снижением эффективных налоговых ставок и действием отсрочек по уплате налогов.Международный валютный фонд опубликовал данные об объеме налоговых расходов, которые понесли бюджеты ряда стран в 2020 г. [7]. Налоговые расходы предоставлялись субъектам предпринимательской деятельности и домохозяйствам с целью сохранения занятости, стимулирования потребительских и инвестиционных расходов. Для обеспечения сопоставимости данных и получения более достоверных результатов исследования авторами настоящей статьи дополнительно были рассчитаны два показателя: доля налоговых расходов в ВВП страны и ошибка прогноза темпа прироста реального ВВП в 2020 г. по сравнению с предыдущим годом как отклонение фактического значения от прогнозного (см. табл. 1).

Таблица 1 – Данные для оценки влияния налоговых расходов на ошибку прогноза темпа прироста реального ВВП

|

Страна

|

Доля налоговых расходов в ВВП, %

|

Темп прироста реального ВВП 2020/2019 (прогнозные данные), %

|

Темп прироста реального ВВП 2020/2019 (фактические данные), %

|

Отклонение фактического значения от прогнозного значения, %

|

|

США

|

2,57

|

-5,9

|

-3,4

|

2,5

|

|

Китай

|

1,14

|

1,2

|

2,3

|

1,1

|

|

Германия

|

0,83

|

-7

|

-4,6

|

2,4

|

|

Швеция

|

0,63

|

-6,8

|

-2,9

|

3,9

|

|

Индонезия

|

0,62

|

0,5

|

-2,1

|

-2,6

|

|

Польша

|

0,59

|

-4,6

|

-2,5

|

2,1

|

|

Испания

|

0,5

|

-8

|

-10,8

|

-2,8

|

|

Финляндия

|

0,42

|

-6

|

-2,8

|

3,2

|

|

Австралия

|

0,32

|

-6,7

|

-0,004

|

6,696

|

|

Россия

|

0,28

|

-5,5

|

-3

|

2,5

|

|

Бразилия

|

0,19

|

-5,3

|

-4,1

|

1,2

|

|

Южная Корея

|

0,17

|

-1,2

|

-0,9

|

0,3

|

|

Аргентина

|

0,16

|

-5,7

|

-9,9

|

-4,2

|

|

Франция

|

0,14

|

-7,2

|

-8

|

-0,8

|

|

Италия

|

0,11

|

-9,1

|

-8,9

|

0,2

|

Источник: составлено авторами на основе [7],[8],[9].

Проведенные расчеты показали, что в большинстве стран фактическое падение ВВП оказалось меньше прогнозного уровня. Для обеспечения наглядности была построена точечная диаграмма и проведена линия тренда, которая демонстрирует прямую зависимость между двумя переменными (см. рис. 1).

Рис. 1. Оценка влияния налоговых расходов на ошибку прогноза темпа прироста реального ВВП

Источник: составлено авторами.

В то же время неэластичность линии тренда и исчисленный коэффициент корреляции (0,2) свидетельствуют о слабой связи, а именно, увеличение налоговых расходов не всегда сопровождается более значительным сокращением отрицательных темпов прироста реального ВВП.

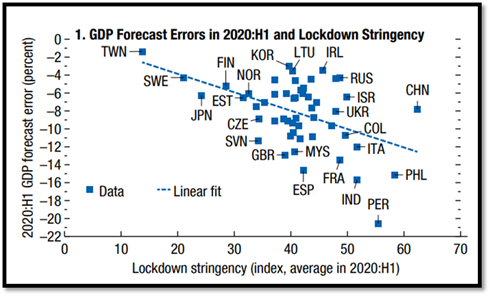

Хотя налоговые расходы стимулировали экономическую активность, тем не менее, есть ряд более значимых факторов, объясняющих существенный разрыв в ошибках прогноза при одинаковом объеме налоговой поддержки: отраслевая структура и степень экспортной ориентированности национальной экономики. Кроме того, в качестве важного фактора, оказавшего влияние на величину ошибки прогноза, следует выделить строгость режима самоизоляции. Эксперты Международного валютного фонда, используя внушительную базу данных, провели корреляционный анализ, направленный на выяснение взаимосвязи между степенью строгости режима самоизоляции и уровнем экономической активности. На рисунке 2 можно видеть линию тренда, которая демонстрирует прямую зависимость между индексом, характеризующим строгость режима самоизоляции (ось абсцисс), и величиной ошибки в прогнозе ВВП (процентное отклонение фактического значения ВВП за первое полугодие 2020 г. от его прогнозного значения, рассчитанного в январе 2020 г.) [8].

Рис. 2. Оценка влияния ограничительных мер на падение ВВП

Источник: составлено авторами.

Исследование позволило сделать вывод, что страны, которые вводили более жесткие ограничительные меры, испытали более серьезное падение ВВП по сравнению с прогнозными оценками, сделанными до пандемии. Наиболее жесткий режим самоизоляции был введен в развитых странах, в которых наблюдается самый значительный спад ВВП, равный 4,9%. В группе развивающихся стран и стран с формирующимися рынками, где ограничительные меры не быль столь длительными и масштабными, ВВП сократился на 2,4% [7].

В странах ОЭСР хозяйствующие субъекты, которые относятся к малому и среднему предпринимательству, составляют около 99% от общего числа зарегистрированных предприятий и создают 50-60% валовой добавленной стоимости. В связи с чем приоритетность поддержки субъектов малого и среднего предпринимательства объявлялась не только на федеральном, но и на субнациональном уровне. В июне-июле 2020 г. Комитет регионов Европейского Союза и Организация экономического сотрудничества и развития инициировали опрос, в котором приняли участие более 300 регионов и муниципалитетов стран, входящих в ЕС [10]. Как показали результаты опроса, на момент его проведения только 1/3 респондентов заявили о том, что они активно реализуют меры, направленные на восстановление и стимулирование экономики. В то время как большинство представителей региональных и местных властей были сосредоточены на решении проблем в сфере здравоохранения, возникшие вследствие значительного роста заболеваемости и смертности от новой коронавирусной инфекции. В странах ОЭСР в среднем 33-40% расходов, осуществляемых в сфере здравоохранения, финансируются за счет средств субнациональных бюджетов [11]. Таким образом, к середине 2020 года незначительная часть субнациональных правительств достигла стадии реализации стимулирующей экономической политики. Только 26% субнациональных правительств определили степень поддержки экономических агентов посредством предоставления налоговых льгот как «значительную», 35% – как «ограниченную».

Сдержанный настрой региональных органов власти в отношении расширения пакета налоговых стимулов вероятно был продиктован пессимистичными прогнозами, которые касались влияния пандемии на государственные финансы. Согласно результатам опроса, около 83% респондентов ожидали существенного снижения налоговых доходов субнациональных бюджетов. Общей чертой финансовых систем стран ОЭСР является негибкость субнациональных бюджетов. Субнациональные правительства в случае сокращения доходной части бюджета не могут легко компенсировать выпадающие доходы посредством выпуска облигаций вследствие существующих институциональных ограничений, а также менее развитого и ликвидного рынка субнациональных ценных бумаг по сравнению с рынком федеральных облигаций. Данное обстоятельство в сочетании с высокой неопределенностью внешней среды также можно расценивать в качестве фактора, способствующего формированию выжидательной позиции в отношении введения дополнительных налоговых льгот.

Итоги 2020 года показали, что пандемия COVID-19 не оказала такого серьезного влияния на финансовое положение субнациональных правительств, как ожидалось. Хотя субнациональные бюджеты имеют менее диверсифицированную структуру налоговых доходов, исследования, охватывающие страны ОЭСР, показывают, что налоги, которые формируют доходную часть субнациональных бюджетов, демонстрируют более низкую чувствительность к изменению ВВП. Если ВВП растет на 1%, то доходы от налога на имущество увеличатся только на 0,7%. Налоги на имущество являются основной статьей доходов и в среднем составляют 39% всех налоговых доходов субнациональных бюджетов. Из этих доходов 83% приходится на налоги, которые взимаются с собственников недвижимого имущества [12]. Поскольку в отличие от мирового финансового-экономического кризиса 2008 года, коронакризис 2020 года не сопровождался обвалом цен на рынке недвижимости и даже, наоборот, рыночные цены выросли, фактически налоговые доходы многих субнациональных правительств увеличились.

Тот факт, что в полной мере не оправдались пессимистичные прогнозы по поводу основных параметров субнациональных бюджетов, можно объяснить не только тем, что собственные доходы субнациональных бюджетов характеризуются большей устойчивостью в период кризисов, но и масштабной финансовой помощью, которая была оказана центральным правительством. В статье Догерти С. и Биасе П. делают вывод, что «фискальный шок» абсорбировали национальные правительства, предоставив внушительные по объемам межбюджетные трансферты, большинство из которых выделялись без установления особых условий (14 из 23 стран ОЭСР) [13]. Авторы подчеркивают, что своевременная финансовая поддержка центра помогла предотвратить значительное сокращение инвестиционных расходов, которое наблюдалось во время финансового-экономического кризиса 2008 года. Практика показывает, что 2/3 государственных инвестиций, сделанных в странах ОЭСР, финансируются за счет средств субнациональных бюджетов [13]. В связи с чем фискальная политика, проводимая на субнациональном уровне, может оказать существенное влияние на темпы роста национальной экономики в целом. Оказываясь под влиянием эффекта «ножниц» (сокращение доходов при одновременном росте расходов) во время экономических кризисов, субнациональные правительства, в первую очередь, урезают дискреционные расходы, которые включают инвестиции, и тем самым, реализуют проциклическую политику. Возвращаясь к факторам, которые могут служить объяснением того, почему в большинстве анализируемых стран фактическое падение ВВП оказалось меньше прогнозного уровня, следует особенно выделить межбюджетные трансферты, во многом благодаря которым удалось предотвратить значительное падение инвестиционных расходов, финансируемых из субнациональных бюджетов, как важную составляющую ВВП (см. табл. 1).

Подводя итоги, необходимо сделать два важных вывода. Во-первых, основной «финансовый удар» приняли на себя национальные правительства, с одной стороны, выделив субнациональным бюджетам беспрецедентные по объемам трансферты, с другой стороны, предоставив домохозяйствам и фирмам дополнительные налоговые льготы в связи с ухудшением экономической ситуации. Во-вторых, налоговую поддержку, которая оказывалась субъектам малого и среднего предпринимательства на субнациональном уровне в период введения наиболее масштабных коронавирусных ограничений, следует признать скромной, что во многом обусловлено следующими факторами: высокой неопределенностью внешней среды, пессимистичными прогнозами, увеличением расходных обязательств субнациональных органов власти и выпадающими доходами субнациональных бюджетов из-за новых «коронавирусных» налоговых льгот, которые были введены национальным законодательством [14].

Налоговые расходы как инструмент стимулирования экономической активности: опыт российских регионов. На основе анализа перечней налоговых расходов, предоставленных в соответствии с региональным законодательством, были выделены субъекты РФ, в которых в 2020 году вводились налоговые льготы для поддержки предприятий в условиях ограничительных мер, вызванных распространением новой коронавирусной инфекции. Стимулирующие налоговые расходы были предоставлены в 43 регионах, что составляет 51% от всех субъектов РФ (фактически региональные бюджеты имели выпадающие доходы, согласно данным, размещенным на официальном сайте Министерства финансов РФ) [15]. В подавляющем большинстве российских регионов срок действия налоговых льгот ограничивался 2020 годом. В предыдущем разделе настоящей статьи было указано, что к середине 2020 года менее 30% субнациональных правительств стран ОЭСР приняли специальные правовые акты, которыми устанавливались налоговые льготы для стимулирования экономической активности. Изучив перечни налоговых расходов, составленные субъектами РФ, пришли к выводу, что, наоборот, большинство стимулирующих налоговых расходов были введены российскими регионами в первой половине 2020 года: 26% в первом квартале, 68% во втором квартале. Кроме того, проведенный анализ показал, что налоговые расходы, направленные на поддержку предприятий в период действия коронавирусных ограничений, были предоставлены по налогу, взимаемому в связи с применением упрощенной системы налогообложения, патентной системы налогообложения и по налогу на имущество организаций. Соответственно, ни в одном из субъектов РФ не вводились налоговые льготы по налогу на прибыль организаций.

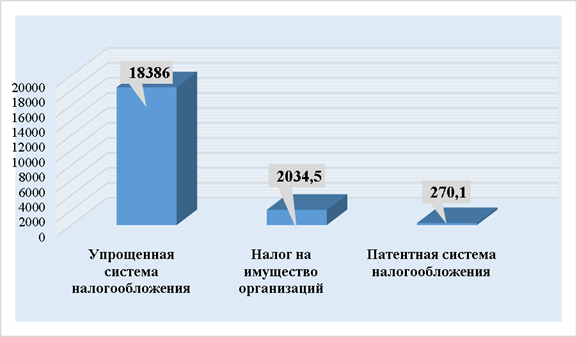

Включение в Единый реестр субъектов малого и среднего предпринимательства являлось общим требованием для реализации права на получение налоговой льготы независимо от вида налога. Объем региональных налоговых расходов, предоставленных предприятиям в условиях ухудшения экономической ситуации в результате распространения коронавирусной инфекции, составил 20,7 млрд руб., что сопоставимо с доходами бюджета Республики Алтай за 2019 г. В совокупном объеме стимулирующих налоговых расходов 88,9% приходится на налог, взимаемый в связи с применением упрощенной системы налогообложения, 1,3% – патентной системы налогообложения, 9,8% – на налог на имущество организаций. Структура налоговых расходов представлена на рисунке 3.

Рис. 3. Объем налоговых расходов, предоставленных субъектами РФ в 2020 г., млн руб.

Источник: составлено авторами.

Далее по каждому налогу рассмотрим такие основные параметры льготного режима, как целевая категория налогоплательщиков, форма налоговых расходов (освобождение от налогообложения, пониженная ставка, вычет), величина снижения налогового бремени, условия предоставления налоговых расходов.

Упрощенная система налогообложения. На основе проведенного анализа было выявлено, что бюджеты 36 субъектов РФ (86% от общего числа субъектов, выступающих объектом исследования) имели в 2020 году выпадающие доходы вследствие предоставления налоговых льгот по налогу, взимаемому в связи с применением упрощенной системы налогообложения. Коэффициент вариации, равный 117, свидетельствует о значительной неоднородности совокупности анализируемых данных. Наибольший объем налоговых расходов был предоставлен в Мурманской области (2220,9 млн руб.), Ростовской области (1774,2 млн руб.) и Тюменской области (1676,1 млн руб.). В то время как бюджеты Магаданской (5,7 млн руб.) и Новгородской областей (456 тыс. руб.) имели самые низкие по объему выпадающие доходы. В таблице 2 систематизированы данные об объеме налоговых расходов, предоставленных в российских регионах в 2020 году.

Таблица 2 – Группировка регионов по объему налоговых расходов по налогу, взимаемому в связи с применением упрощенной системы налогообложения

|

Сумма налоговых расходов

|

Количество субъектов РФ

|

Субъекты РФ

|

|

1-2,3 млрд руб.

|

6

|

Санкт-Петербург, Севастополь, Пермский край, Мурманская область, Ростовская область, Тюменская область

|

|

0,5-1 млрд руб.

|

7

|

Республика Алтай, Республика Дагестан, Республика Крым, Камчатский край, Ставропольский край, Волгоградская область, Кемеровская область

|

|

100-500 млн руб.

|

15

|

Республика Хакасия, Чувашская Республика, Кабардино-Балкарская Республика, Хабаровский край, Челябинская область, Рязанская область, Оренбургская область, Владимирская область, Калужская область, Ярославская область, Тамбовская область, Вологодская область, Костромская область, Брянская область, Кировская область

|

|

Менее 100 млн руб.

|

8

|

Республика Башкортостан, Республика Марий Эл, Забайкальский край, Иркутская область, Томская область, Магаданская область, Новгородская область, Ямало-Ненецкий автономный округ

|

Источник: составлено авторами.

Налоговые расходы предоставлялись в форме снижения налоговой ставки, при этом в большинстве субъектов РФ были установлены минимально разрешенные федеральным законодательством налоговые ставки: 1%, если объектом налогообложения являются доходы, 5%, если объектом налогообложения являются доходы, уменьшенные на величину расходов. Наименее льготные условия налогообложения действовали в Тамбовской области (4 и 10%), Республике Алтай и Брянской области (3% и 7,5%), Республике Дагестан (3% и 6%). Кроме того, в некоторых регионах преференциальный режим распространялся только на тех налогоплательщиков, которые в качестве объекта налогообложения выбрали доходы (Тюменская, Томская области и Ямало-Ненецкий автономный округ). Изучение регионального законодательства позволило выделить следующие категории налогоплательщиков, которые могли претендовать на получение налоговой поддержки:

1) налогоплательщики, осуществляющие виды экономической деятельности, которые включены в Перечень отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции (Постановление Правительства РФ от 3 апреля 2020 года № 434) [16];

2) налогоплательщики, осуществляющие виды экономической деятельности, которые включены в Перечень отраслей региональной экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, утвержденный Правительством субъекта РФ;

3) налогоплательщики, осуществляющие виды экономической деятельности, которые были указаны непосредственно в законах субъектов РФ, устанавливающих налоговые льготы.

Исследование показало, что 10 субъектов РФ ориентировались на федеральный перечень пострадавших отраслей экономики, 3 субъекта РФ (Республика Кабардино-Балкария, Калужская и Новгородская области) утвердили свои перечни, в то время как большинство субъектов РФ (23) конкретизировали виды экономической деятельности, в отношении которых действует льготный режим налогообложения, в законах о региональных налогах. Виды экономической деятельности, определенные региональными законами, включали не только те, которые в наибольшей степени пострадали вследствие реализации карантинных мероприятий (сфера услуг, торговля, транспортная деятельность), но и обрабатывающие производства (производство мебели, одежды, кожи и изделий из кожи, текстильных изделий). Кроме того, налоговое стимулирование распространялось на организации, занимающиеся разработкой компьютерного программного обеспечения, ведущие деятельность в области информационных технологий, что во многом связано с активным переходом на дистанционный формат взаимодействия. Однако стоит подчеркнуть, что налоговые расходы, предоставляемые производственным предприятиям или компаниям, работающим в сфере IT-технологий, были скорее исключением, чем правилом. Такие налоговые расходы были закреплены только в налоговом законодательстве следующих субъектов РФ: Санкт-Петербург, Республика Дагестан, Хабаровский край, Пермский край, Владимирская, Оренбургская и Рязанская области.

Также в нормативно-правовых актах некоторых субъектов РФ, кроме включения в Единый реестр субъектов малого и среднего предпринимательства, содержались дополнительные требования для реализации права на получение налоговых льгот:

– минимальный удельный вес доходов от установленных видов экономической деятельности в общей сумме доходов (50% в Вологодской области и Ямало-Ненецком автономном округе, 70% в Брянской области и Рязанской области, 80% в Хабаровском крае и Ставропольском крае);

– сохранение среднесписочной численности работников: в Кировской области на уровне не менее 70% относительно 2019 года, в Ярославской области на уровне не менее 60% относительно среднесписочной численности работников по состоянию на 1.03.2020.

Налог на имущество организаций. Налоговые расходы по налогу на имущество организаций занимают вторую строчку после УСН посовокупному объему выпадающих доходов региональных бюджетов (см. рис. 3). В 2020 году в 37 субъектах РФ предприятия получили налоговые льготы по налогу на имущество организаций. На основе изучения фискальных характеристик налоговых расходов были выделены регионы-лидеры по объему предоставленных налоговых льгот: Санкт-Петербург (412,9 млн руб.), Московская область (198,6 млн руб.) и Калининградская область (175 млн руб.). В таблице 3 субъекты РФ сгруппированы по объему налоговых расходов.

Таблица 3 – Группировка регионов по объему налоговых расходов по налогу на имущество организаций

|

Сумма налоговых расходов

|

Количество субъектов РФ

|

Субъекты РФ

|

|

100-415 млн руб.

|

6

|

Санкт-Петербург, Московская область, Калининградская область, Ростовская область, Челябинская область, Ярославская область

|

|

50-100 млн руб.

|

8

|

Республика Башкортостан, Республика Бурятия, Республика Карелия, Республика Крым, Ставропольский край, Рязанская область, Кемеровская область, Мурманская область

|

|

20-50 млн руб.

|

7

|

Камчатский край, Брянская область, Владимирская область, Архангельская область, Тюменская область, Вологодская область, Оренбургская область

|

|

10-20 млн руб.

|

6

|

Пермский край, Кабардино-Балкарская Республика, Костромская область, Новгородская область, Кировская область, Ивановская область, Иркутская область

|

|

Менее 10 млн руб.

|

9

|

Республика Марий Эл, Севастополь, Забайкальский край, Хабаровский край, Томская область, Калужская область, Орловская область, Тамбовская область, Ямало-Ненецкий автономный круг

|

Источник: составлено авторами.

В отличие от налоговых расходов по налогу, взимаемому в связи с применением УСН, налоговые расходы по налогу на имущество организаций характеризуются не только более значительной межрегиональной дифференциацией объемов предоставленных налоговых льгот (коэффициент вариации составил 139), но и более существенными различиями в условиях и порядке предоставления налоговых льгот, которые применялись в субъектах РФ. На основе анализа законов субъектов РФ был сделан вывод, что в период пандемии в 2020 году налоговая поддержка оказывалась следующим категориям налогоплательщиков:

1) налогоплательщикам – субъектам малого и среднего предпринимательства, которые осуществляют виды экономической деятельности, включенные в федеральный или региональный Перечень отраслей экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции;

2) налогоплательщикам – субъектам малого и среднего предпринимательства, которые осуществляют виды экономической деятельности, предусмотренные в региональных законах о налогах;

3) арендодателям, снизившим размер арендной платы.

Рассмотрим более подробно условия и формы налоговых льгот, которые действовали в отношении каждой из выше обозначенных категорий налогоплательщиков. В 13 субъектах РФ налоговые льготы предоставлялись предприятиям, основной вид деятельности которых был включен в перечень наиболее пострадавших отраслей. Сумма налоговых расходов, приходящихся на эту категорию налогоплательщиков, составила 309,4 млн руб., или 15,3% от общего объема налоговых расходов по налогу на имущество организаций. В большинстве субъектов РФ налоговые льготы предоставлялись в форме пониженной ставки, как правило, в размере 50% от законодательно установленной налоговой ставки (Республика Крым, Ставропольский край, Брянская область, Иркутская область). В Республике Башкортостан и Кабардино-Балкарской Республике применялось освобождение от налогообложения. В некоторых регионах (Кемеровская область, Республика Крым) на объекты недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость или среднегодовая стоимость имущества, устанавливались различные льготные налоговые ставки. В Мурманской области льготный режим налогообложения распространялся только на объекты недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость.

Согласно пункту 2 постановления Правительства РФ от 03.04.2020 № 439, было рекомендовано собственникам объектов недвижимости, предоставившим отсрочку уплаты арендной платы, оказать меры поддержки по уплате имущественных налогов [17]. Соответственно, в 27 субъектах РФ арендодателям были предоставлены налоговые льготы, общая сумма которых превысила 1 млрд руб., что составляет 51,3% от общего объема налоговых расходов по налогу на имущество организаций. В одних регионах налоговые льготы действовали только во втором квартале 2020 года, в других регионах в течение всего налогового периода. В законодательстве большинства регионов уточнялось, что основной вид деятельности арендаторов должен быть включен в перечень наиболее пострадавших отраслей. Только в Рязанской, Калужской, Кировской и Тамбовской областях для получения налоговой льготы арендодателям достаточно было предоставить отсрочку по уплате арендных платежей, в остальных регионах необходимо было сократить размер арендной платы.

Кроме того, в субъектах РФ предъявлялись различные требования к величине и срокам снижения арендной платы. Во многих регионах регламентировалась величина снижения арендной платы: не менее чем на 30% в Республике Башкортостан, Республике Карелия; не менее чем на 50% в Забайкальском крае, Камчатском крае, Ивановской области, Калининградской области; не менее чем на 99% в Оренбургской области; в Ярославской области требовалось полное освобождение от уплаты. Поскольку величина снижения налога на имущество (авансовых платежей) увязывалась с суммой совокупного снижения арендной платы, принципиальное значение приобретал вопрос о сроке, в течение которого должно действовать сокращение размера арендных платежей, чтобы у арендодателя появилось право на получение налоговой льготы. Здесь также применялись разные подходы.

Согласно первому подходу, законодатель, определяя конкретный срок (как правило, срок приостановления деятельности арендатора из-за карантинных мер), тем самым, ограничивает сумму совокупного снижения арендной платы, которую можно принять к вычету из налогового обязательства. Ниже приведены примеры:

– устанавливался период с 1 апреля до последнего дня месяца, в котором завершилось приостановление (запрет) деятельности арендатора в соответствии с указом губернатора (Ивановская область);

– устанавливался период с 1 апреля по 30 июня (Костромская и Ярославская области);

– устанавливался период с 13 марта по 31 декабря (Санкт-Петербург).

Второй подход предусматривал минимальный срок, в течение которого должна предоставляться льгота по аренде. Например, в Челябинской области и Ямало-Ненецком автономном округе этот срок составляет не менее трех последовательных месяцев, начиная с 16 марта. Соответственно, если арендодатель по собственной инициативе устанавливал пониженную арендную плату на более длительный срок, то всю сумму совокупного снижения также можно было принять к вычету из налога на имущество.

В Республике Бурятия, Республике Марий Эл и Вологодской области применялся третий подход, в рамках которого конкретный срок не уточнялся. Это означало, что всю сумму совокупного снижения арендной платы в течение 2020 года правомерно было принять к вычету. Однако стоит отметить, что почти во всех регионах было установлено ограничение: налоговое обязательство можно было уменьшить не более чем на 50%. Кроме вычета из налогового обязательства, применялись следующие формы налоговых расходов (фактическая сумма совокупного снижения арендной платы не влияла на величину снижения налога):

– освобождение от налогообложения (Республика Башкортостан, Московская область, Оренбургская область, Севастополь);

– пониженная налоговая ставка (Республика Карелия, Рязанская область);

– вычет из налоговой базы кадастровой стоимости объекта недвижимости, переданного в аренду субъектам малого и среднего предпринимательства (Пермский край, Калужская область).

Наконец, законами Московской области и Ростовской области были предусмотрены налоговые льготы для собственников административно-деловых и торговых центров (комплексов) в независимости от того, предоставляли ли они снижение или отсрочку по уплате арендных платежей (сумма налоговых расходов по двум субъектам составила 120 млн руб.).

Патентная система налогообложения. Налоговые льготы были предоставлены только в пяти субъектах РФ. В Республике Крым, Кировской области и Севастополе размер потенциально возможного годового дохода был снижен в два раза, в Томской области установлен в размере 16,67 руб. для видов экономической деятельности, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции. В Архангельской области потенциально возможный годовой доход в 2020 году составил 1 рубль при условии, если налогоплательщик приобрел патент по тому же виду экономической деятельности, что и ранее.

Анализ региональных мер налоговой поддержки через призму ключевых параметров бюджета и показателей социально-экономического развития. Поскольку налоговые расходы одновременно выступают инструментом стимулирования экономической активности и приводят к выпадающим доходам бюджета, целесообразно дать оценку региональной налоговой политике, принимая во внимание взаимосвязь с основными параметрами бюджета и показателями социально-экономического развития. По всем 43 субъектам РФ были рассчитаны темпы роста доходов и расходов бюджета, которые наблюдались в кризисном 2020 году по отношению к 2019 году. Средний темп роста доходов бюджета в анализируемых регионах составил 115,6%, в то время как расходы выросли на 22,7%. Для сравнения доходы федерального бюджета снизились на 7,26%, а расходы увеличились на 25,29% [18, с. 22]. В результате, если в 2019 году 27 субъектов имели профицитный бюджет, то в 2020 году их число сократилось до 12. Кроме того, по всем регионам были определены такие важные параметры бюджета, как величина, удельный вес и темпы роста межбюджетных трансфертов из федерального бюджета и налоговых доходов. В 2020 году общий объем межбюджетных трансфертов, предоставленных из федерального бюджета 43 субъектам РФ, увеличился на 42% и достиг 1,97 трлн руб. Анализ показал, что в 60% субъектов РФ удельный вес межбюджетных трансфертов из федерального бюджета составляет более половины всех доходов бюджета. В 2020 году вследствие значительного расширения финансовой помощи из федерального бюджета в 34 субъектах РФ возросла доля межбюджетных трансфертов в доходах региональных бюджетов, в 16 субъектах удельный вес увеличился более чем на 10%. Таким образом, в российских регионах, как и в регионах стран ОЭСР налоговая политика проводилась в условиях масштабной фискальной поддержки из федерального центра и ухудшения состояния субнациональных финансов вследствие роста дефицитных бюджетов.

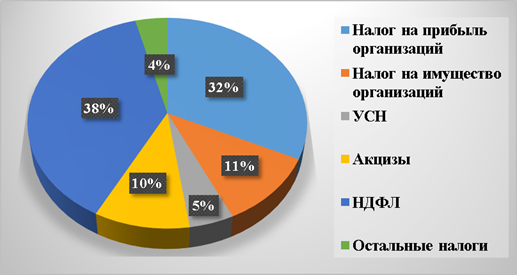

На основе анализа данных, содержащихся в региональных брошюрах «Бюджет для граждан» и законах об исполнении бюджета за 2019-2020 годы, были рассчитаны средний темп роста налоговых доходов и средний удельный вес отдельных налогов, формирующих собственные доходы бюджетов (см. рис. 4).

Рис. 4. Структура налоговых доходов бюджетов субъектов РФ, %

Источник: составлено авторами.

В 2020 году налоговые доходы в анализируемых субъектах РФ сократились в среднем на 1,73%, при этом необходимо отметить, что более чем в половине из них налоговые доходы увеличились в среднем на 6,7%. Изучение структуры налоговых доходов бюджетов российских регионов позволило сделать вывод, что в отличие от субнациональных бюджетов стран ОЭСР, 70% доходов бюджета формируют налог на прибыль организаций и НДФЛ, в то время как УСН и налог на имущество организаций имеют незначительный удельный вес. Динамика доходов бюджета в разрезе отдельных налогов свидетельствует о том, что в среднем по анализируемым регионам доходы от налога на прибыль организаций сократились на 16%, напротив, доходы от НДФЛ возросли на 7,8%. Средний темп роста доходов от УСН и налога на имущество организаций, по котором были предоставлены наибольшие объемы налоговых расходов, составил 100,4% и 98% соответственно.

Исходя из выше изложенного, можно сделать ряд важных выводов.

Во-первых, в период пандемии субъекты РФ вводили налоговые льготы по налогам, которые составляют незначительную долю в доходах региональных бюджетов и которые по итогам 2020 года не демонстрировали существенного снижения. По налогу на прибыль организаций, за счет которого формируется более 30% доходной части бюджетов и доходы от которого в 2020 году сократились в большей степени по сравнению с другими налогами, налоговые льготы не были предоставлены.

Во-вторых, оценивая налоговые меры поддержки с позиции влияния на состояние бюджета, следует отметить, что в условиях высокой неопределенности и спада экономической активности было целесообразным отказаться от предоставления льгот по налогу, взимаемому в связи с применением патентной системы налогообложения, поскольку все доходы зачисляются в бюджеты муниципальных районов (фактически льготы были предоставлены только в пяти регионах). Тем более, что доходы местных бюджетов уменьшились вследствие действия налоговых льгот по УСН, ведь почти во всех субъектах РФ, согласно законодательству о межбюджетных отношениях, доходы от УСН распределяются между региональным и местными бюджетами. В частности, в 14 из 43 субъектов РФ нормативы отчислений от налога, взимаемого в связи с применением УСН, в местные бюджеты составляют более 50%.

В-третьих, содержание налоговых норм, предоставляющих преференциальный режим, свидетельствует о том, что они выступали своего рода контрмерами по отношению к введенным ограничениям. Карантинные мероприятия лишали субъектов малого и среднего предпринимательства возможности получить доход для покрытия постоянных издержек (проценты по кредитам, заработная плата, аренда). В связи с чем высвобождение финансовых ресурсов посредством снижения налогового бремени было направлено на решение проблем с ликвидностью (выполнение налогоплательщиками обязательств перед контрагентами) и сохранение занятости. Поскольку налоговые меры поддержки не преследовали такую цель, как стимулирование инвестиционной активности, логично, что в период пандемии 2020 года в регионах не вводились дополнительные налоговые льготы по налогу на прибыль организаций.

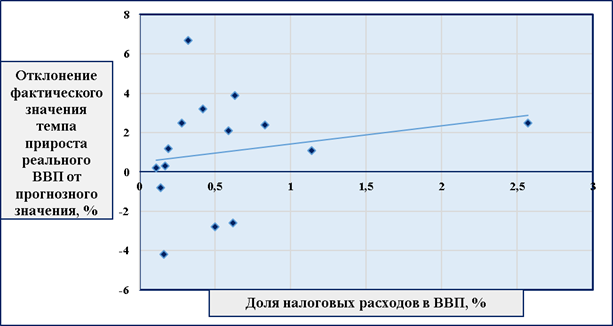

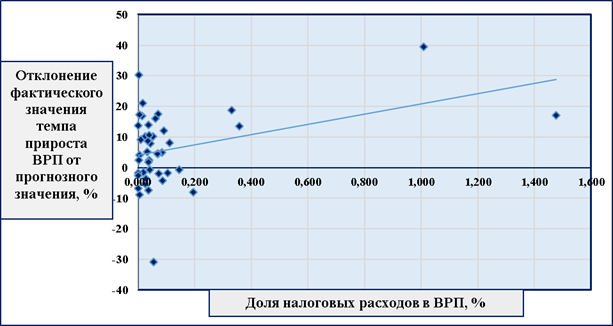

В завершении проведем анализ региональных налоговых расходов с учетом взаимосвязи с основным показателем социально-экономического развития региона – валовым региональным продуктом (ВРП). Как и в первом разделе настоящей статьи, в целях обеспечения сопоставимости данных рассчитаем долю налоговых расходов, предоставленных в 2020 году, в ВРП каждого субъекта и ошибку прогноза темпа прироста ВРП в 2020 г. по сравнению с предыдущим годом как отклонение фактического значения от прогнозного. В большинстве регионов удельный вес налоговых расходов в ВРП составил менее 0,2%. В 28 субъектах РФ фактическое падение ВРП было меньше прогнозного уровня (фактический рост ВРП был больше прогнозного значения). Соответственно в 15 регионах фактическое положение дел с динамикой ВРП оказалось хуже, чем прогнозировалось [19]. Для обеспечения наглядности была построена точечная диаграмма и проведена линия тренда (см. рис. 5).

Рис. 5. Оценка влияния региональных налоговых расходов на ошибку прогноза темпа прироста ВРП

Источник: составлено авторами.

Положительный наклон линии тренда и исчисленный коэффициент корреляции (0,38) свидетельствуют о наличии прямой зависимости между двумя переменными: увеличение объема налоговых расходов сопровождается улучшением прогнозных значений ВРП. Таким образом, есть основания утверждать, что меры налоговой поддержки, реализуемые в российских субъектах в период пандемии 2020 года, стимулировали экономическую активность и способствовали сглаживанию негативных последствий коронакризиса.

Библиография

1. Шукаева А.В. О мерах государственной поддержки малого и среднего предпринимательства в условиях пандемии // Экономика и бизнес: теория и практика. – 2020. – № 12-3. – С. 216-218.

2. Кузнецова Н.Р. Региональный аспект бюджетной политики в условиях коронакризиса // Международный научно-исследовательский журнал. –2021. – № 4 (106). – С. 127-129.

3. Рязанцева Н.В., Пащенко Ф.С., Борель А.Э. Региональные инициативы обеспечения социально-экономической стабильности в условиях пандемии COVID-19: меры поддержки бизнеса и обеспечения занятости населения // Аналитический бюллетень НИУ ВШЭ об экономических и социальных последствиях коронавируса в России и в мире. – 2020. ¬– № 2. – С. 90-103.

4. Захаркина А.В., Кузнецова О.А. Анализ Пермской региональной нормативной платформы инструментов поддержки субъектов малого и среднего предпринимательства в условиях пандемии новой коронавирусной инфекции (COVID-19) // Ex jure. – 2021. – № 1. – С. 100-113.

5. Сынков В.В. Меры поддержки бизнеса в условиях пандемии COVID-19 в Архангельской области // Уральский журнал правовых исследований. – 2021. – № 2 (15). – С. 68-76.

6. Вылкова Е.С. Налоговая политика в условиях пандемии COVID-19: обзор публикаций в ведущих экономических журналах // Управленческое консультирование. – 2021. – № 12 (156). – С. 81-94.

7. Fiscal Monitor Update, January 2021. International Monetary Fund. – URL: https://www.imf.org/en/Publica-tions/FM/Issues/2021/01/20/fiscal-monitor-update-january-2021 (дата обращения: 18.06.2022).

8. World Economic Outlook, October 2020: A Long and Difficult Ascent. International Monetary Fund. – URL: https://www.imf.org/en/Publications/WEO/Issues/2020/09/30/world-economic-outlook-october-2020 (дата обращения: 17.06.2022).

9. World Economic Outlook, April 2020: The Great Lockdown. International Monetary Fund. – URL: https://www.imf.org/en/Publications/WEO/Issues/2020/04/14/weo-april-2020#Growth%20Projections%20Table (дата обращения: 17.06.2022).

10. The impact of the COVID-19 crisis on regional and local governments: Main findings from the joint CoR-OECD survey: OECD Regional Development Papers. Paris, 2020. 38 p. – URL: https://www.oecd.org/cfe/the-impact-of-the-covid-19-crisis-on-regional-and-local-governments-fb952497-en.htm (дата обращения: 18.06.2022).

11. The territorial impact of COVID-19: Managing the crisis and recovery across levels of government, 2021. – URL: https://www.oecd.org/coronavirus/policy-responses/the-territorial-impact-of-covid-19-managing-the-crisis-and-recovery-across-levels-of-government-a2c6abaf/#section-d1e4246 дата обращения: 10.06.2022).

12. Auerbach, A., William G., Byron L., and Louise S. Fiscal Effects of COVID-19. Brookings Papers on Economic Activity: BPEA Conference Drafts, September 24, 2020. Pp. 229-278. – URL: https://www.brookings.edu/bpea-articles/fiscal-effects-of-covid-19/ (дата обращения: 10.07.2022).

13. Dougherty, S., de Biase, P. Who absorbs the shock? An analysis of the fiscal impact of the COVID-19 crisis on different levels of government // International Economics and Economic Policy. 2021. No. 18. Pp. 517–540. – URL: https://doi.org/10.1007/s10368-021-00518-1 (дата обращения: 05.07.2022).

14. Tax Policy Reforms 2021: Special Edition on Tax Policy during the COVID-19 Pandemic, OECD Publishing, Paris, 2021. 75 p. – URL: https://www.oecd-ilibrary.org/taxation/tax-policy-reforms-2021_427d2616-en (дата обращения: 19.06.2022).

15. Информация о налоговых расходах субъектов Российской Федерации: официальный сайт Министерства финансов РФ. – URL: https://minfin.gov.ru/ru/perfomance/budget/policy/raskhod/sub/ (дата обращения: 05.06.2022).

16. Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции: постановление Правительства РФ от 3 апреля 2020 г. N 434. – URL: https://base.garant.ru/73846630/ (дата обращения: 05.06.2022).

17. Об установлении требований к условиям и срокам отсрочки уплаты арендной платы по договорам аренды недвижимого имущества: постановление Правительства РФ от 03 апреля 2020 г. N 439. – URL: http://government.ru/docs/all/127163/ (дата обращения: 08.07.2022).

18. Койнова К.А., Гордиенко М.С. Влияние COVID-19-ограничений на бюджетно-налоговую политику РФ // Известия ВУЗов ЭФиУП. – 2022. – № 1 (51). – С. 17-25.

19. Регионы России. Социально-экономические показатели. 2021 : стат. сб. / Росстат. – М., 2021. – 1112 с.

References

1. Shukaeva, A. V. (2020). On measures of state support for small and medium-sized businesses during a pandemic. Economics and Business: Theory and Practice, 12, 216-218.

2. Kuznetsova, N. R. (2021). Regional aspect of budgetary policy under the corona crisis. International Research Journal, 4, 127-129.

3. Ryazantseva, N. V., Pashchenko, F. S., & Borel, A. E. (2020). Regional initiatives to ensure socio-economic stability in the context of the COVID-19 pandemic: support measures for business and employment. HSE Analytical Bulletin on the Economic and Social Consequences of Coronavirus in Russia and in the World, 2, 90-103.

4. Zakharkina, A. V., & Kuznetsova, O. A. (2021). Analysis of the Perm regional regulatory platform of tools for small and medium-sized businesses support under a pandemic of a new coronavirus infection (COVID-19). Ex jure, 1, 100-113.

5. Synkov, V. V. (2021). Support measures for business in the context of the COVID-19 pandemic in the Arkhangelsk region. Ural Journal of Legal Research, 2, 68-76.

6. Vylkova, E. S. (2021). Tax policy under the COVID-19 pandemic: a review of publications in leading economic journals. Management Consulting, 12, 81-94.

7. Fiscal Monitor Update, January 2021. International Monetary Fund [Electronic resource]. Retrieved from https://www.imf.org/en/Publica-tions/FM/Issues/2021/01/20/fiscal-monitor-update-january-2021

8. World Economic Outlook, October 2020: A Long and Difficult Ascent. International Monetary Fund [Electronic resource]. Retrieved from https://www.imf.org/en/Publications/WEO/Issues/2020/09/30/world-economic-outlook-october-2020

9. World Economic Outlook, April 2020: The Great Lockdown. International Monetary Fund [Electronic resource]. Retrieved from https://www.imf.org/en/Publications/WEO/Issues/2020/04/14/weo-april-2020#Growth%20Projections%20Table

10. The impact of the COVID-19 crisis on regional and local governments: Main findings from the joint CoR-OECD survey: OECD Regional Development Papers. Paris, 2020. 38 p. [Electronic resource]. Retrieved from https://www.oecd.org/cfe/the-impact-of-the-covid-19-crisis-on-regional-and-local-governments-fb952497-en.htm

11. The territorial impact of COVID-19: Managing the crisis and recovery across levels of government, 2021. [Electronic resource]. Retrieved from https://www.oecd.org/coronavirus/policy-responses/the-territorial-impact-of-covid-19-managing-the-crisis-and-recovery-across-levels-of-government-a2c6abaf/#section-d1e4246

12. Auerbach, A., William G., Byron L., & Louise S. (2022). Fiscal effects of COVID-19. Brookings Papers on Economic Activity: BPEA Conference Drafts, September 24, 229-278. [Electronic resource]. Retrieved from https://www.brookings.edu/bpea-articles/fiscal-effects-of-covid-19/

13. Dougherty, S., & de Biase, P. (2021). Who absorbs the shock? An analysis of the fiscal impact of the COVID-19 crisis on different levels of government. International Economics and Economic Policy, 18, 517–540.

14. Tax Policy Reforms 2021: Special Edition on Tax Policy during the COVID-19 Pandemic, OECD Publishing, Paris, 2021. 75 p. [Electronic resource]. Retrieved from https://www.oecd-ilibrary.org/taxation/tax-policy-reforms-2021_427d2616-en (дата обращения: 19.06.2022).

15. Information on tax expenditures of constituent entities of the Russian Federation: official website of the Ministry of Finance of the Russian Federation [Electronic resource]. Retrieved from https://minfin.gov.ru/ru/perfomance/budget/policy/raskhod/sub/

16. On endorsement of the list of sectors of the Russian economy most affected under deteriorating situation caused by the spread of a new coronavirus infection: Decree of the Government of the Russian Federation of April 3, 2020 N 434 [Electronic resource]. Retrieved from https://base.garant.ru/73846630/

17. On establishing requirements for the conditions and terms of the rent payment deferring under real estate lease agreements: Decree of the Government of the Russian Federation of April 03, 2020 N 439 [Electronic resource]. Retrieved from http://government.ru/docs/all/127163/

18. Koinova, K. A., & Gordienko, M. S. (2022). The impact of COVID-19 restrictions on the fiscal policy of the Russian Federation. Bulletin of EFiUP Universities, 1, 17-25.

19. Regions of Russia. Socio-economic indicators: statistical compendium. Moscow: Rosstat, 2021. 1112 p.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Оценка региональных мер налоговой поддержки бизнеса в условиях пандемии COVID-19

Начало 2020 года стало реперной точкой для российской экономики, поскольку вектор социально-экономической повестки был резко изменен. Распространение новой коронавирусной инфекции COVID-19 вкупе с наслоившимся обвалом цен на экспортируемые Россией энергоносители до минимумов двадцатилетия потребовало от Правительства внедрения пакета мер по поддержке бизнеса и граждан. Прежде всего, был определен перечень пострадавших отраслей экономики, для которых меры поддержки стали наиболее значимыми. Ряд мер был направлен на поддержку малого бизнеса. Ключевыми направлениями антикризисных мер поддержки экономики стали: субсидирование кредитования, прямое финансирование пострадавших отраслей, снижение налогового бремени, снижение административной и контрольной нагрузки на бизнес. Соответственно, пандемия коронавируса COVID-19 внесла коррективы и в налоговую политику России. Правительство приняло ряд беспрецедентных антикризисных налоговых мер по поддержке экономики. Представленная статья посвящена проблемам оценки мер поддержки экономики в период острой фазы коронакризиса. Заголовок статьи соответствует содержанию.

Цель исследования – проведение оценки мер налоговой поддержки, реализуемым в российских регионах в период пандемии, через призму ключевых параметров бюджета и показателей социально-экономического развития. Также автором сформулированные исследовательские задачи, направленные на достижение цели.

В статье выделены разделы с подзаголовками, что соответствует представленным требованиям журнала «Налоги и налогообложение». Во «Введении» автор характеризует актуальность и значимость выбранного направления исследования, ставит цель и задачи исследования. В разделе «Контрциклическая бюджетно-налоговая политика, проводимая на федеральном и субнациональном уровнях: зарубежный опыт» автор описывает опыт развитых зарубежных стран в поддержке экономики в период коронакризиса, обособляя налоговые инструменты. Интерес представляет проведенная автором оценка влияния налоговых расходов на ошибку прогноза темпа прироста реального ВВП и оценка влияния ограничительных мер на падение ВВП. В разделе «Налоговые расходы как инструмент стимулирования экономической активности: опыт российских регионов», который является основным в статье, автор проводит сравнительный анализ регионов по применению налоговых мер поддержки бизнеса в условиях пандемии в разрезе трех основных налогов: УСН, налога на имущество организаций и патентной системы. Раздел «Анализ региональных мер налоговой поддержки через призму ключевых параметров бюджета и показателей социально-экономического развития» является обобщающим. Автор рассматривает результаты исследования с учетом влияния выпадающих налоговых доходов на бюджетную обеспеченность регионов. В этом же разделе автором сформулированы выводы по результатам исследования. Предлагаем автору выделить отдельный раздел с выводами в конце статьи.

В исследовании использованы известные общенаучные методы: анализ, синтез, сравнение, восхождение от абстрактного к конкретному, логический метод и т.д. Среди специфических экономических методов исследования автором применены статистический и корреляционно-регрессионный анализ. Автор широко использует возможности иллюстрации результатов исследования в статье. Представлены 5 рисунков и 3 таблицы.

Автору следует более детально остановиться на интерпретации результатов корреляционно-регрессионного анализа в части оценки влияния фактора на результат. По всем представленным результатам нельзя говорить о наличии сколь либо существенной связи (по шкале Чеддока), а также с учетом представленных рисунков, не очевидно, что зависимость линейная. В статье при этом отсутствует анализ наличия нелинейной зависимости.

Выбранная тема исследования чрезвычайно актуальна. Это обусловлено тем, что пандемия COVID-19 продолжается, а следовательно изучение опыта регионов России и развитых зарубежных стран в области сглаживания негативных последствий коронакризиса с помощью налоговых инструментов, оценка эффективности примененных мер, определение лучших из них будут востребованы на волне продолжающегося кризиса и на этапе восстановления экономики, а также в условиях мобилизационной экономики. Уроки, извлеченные из этого опыта, будут безусловно полезны для совершенствования в будущем инструментов преодоления и купирования подобных кризисных явлений.

Статья обладает практической значимостью в части оценки региональных особенностей налоговой поддержки бизнеса в период коронакризиса. Интерес представляет вывод автора о том, что в период коронакризиса субъекты РФ вводили налоговые льготы по налогам, которые составляют незначительную долю в доходах региональных бюджетов и которые по итогам 2020 года не демонстрировали существенного снижения. По налогу на прибыль организаций, за счет которого формируется более 30% доходной части бюджетов и доходы от которого в 2020 году сократились в большей степени по сравнению с другими налогами, налоговые льготы не были предоставлены, что мнению автора, обоснованно. Результаты исследования могут быть использованы органами региональной власти и Правительством РФ для совершенствования налоговой политики.

Автором не сформулированы в явном виде пункты научной новизны исследования. Приращение научного знания тем нее менее имеет место в части подходов к оценке эффективности мер налоговой политики в период коронакризиса с позиций как стимулирования экономики, так и бюджетной обеспеченности. Вместе с тем предлагаем автору дополнить исследование оценкой по относительным показателям – на душу населения, поскольку в сравнительном анализе регионов, с учетом их различий в бюджетной обеспеченности, применение абсолютных показателей не совсем оправдано и может искажать результаты. Например, группировки регионов по налоговым расходам приведены в абсолютных показателях. Как сравнивать между собой город Санкт-Петербург и Ярославскую область по объему выпавших в абсолютном выражении налоговых доходов, если их население различается в 5 раз, а доходы бюджета в 2020 г. – в 8 раз? Полагаем, что статью следует дополнить авторским видением научной новизны. Это повысит привлекательность исследования для широкой читательской аудитории журнала.

Стиль статьи является научным и соответствует требованиям журнала.

Поставленная цель исследования достигнута, о чем свидетельствуют сформированные выводы по результатам исследования.

Библиография представлена 19 источником, что соответствует требованиям журнала. Библиография сформирована, в первую очередь, зарубежными и российскими источниками статистической информации, базами данных, а также отечественными исследованиями в выбранной области. Библиографический аппарат в настоящей статье не позволил развернуть полноценную научную полемику, апелляции к оппонентам не достаточны, их следует расширить. Например, отсутствует анализа масштабного исследования по аналогичной тематике, проведенного коллективом Центра налоговой политики Научно-исследовательского финансового института Минфина России.

К преимуществам статьи следует отнести следующее. Во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, широта взгляда на рассматриваемую проблематику и оценка и использование современных подходов к решению проблем международного налогообложения. В-третьих, практическую иллюстрацию рассматриваемых подходов на примере зарубежных стран и российских регионов. В-четвертых, широту использования иллюстративного материала. В-пятых, использование инструментов статистического и корреляционно-регрессионного анализа. К недостаткам отнесем следующее. Во-первых, необходимость более дательного осмысления результатов корреляционно-регрессионного анализа, а также оценки возможности наличия нелинейно зависимости между факторами и результирующими показателями. Во-вторых, необходимость дополнения исследования оценкой по относительным показателям – на душу населения для подтверждения корректности полученных выводов. В-третьих, необходимость дополнения статьи сформулированной в явном виде оценкой элементов научной новизны проведенного исследования. В-четвертых, необходимостью расширения научной полемики и увеличения числа исследований по данной тематике в списке литературы. Указанные недостатки требуют устранения.

Заключение. Представленная статья посвящена проблемам оценки мер поддержки экономики в период острой фазы коронакризиса. Статья отражает результаты авторского исследования и может вызвать интерес читательской аудитории. Статья может быть принята к публикации в журнале «Налоги и налогообложение».

|

Рус

Рус